遺産分割の5つの方法

税理士・行政書士 大長正司

税理士・行政書士 大長正司

| 遺産分割の方法 | 内 容 |

|---|---|

| 現物分割 | 相続財産を現物のままの形で分ける方法。分かりやすいが相続分どおり分配しにくい場合がある。 |

| 換価分割 | 相続財産を売却し、お金に換えて分ける方法。公平な方法ではあるが譲渡益に所得税が課税される場合がある。 |

| 代償分割 | ある1人の相続人が相続財産をそのまま取得し、その相続人が他の相続人に相続分のお金を払う方法。相続人には資力が必要である。 |

| 代物分割 | ある1人の相続人が相続財産をそのまま取得し、その相続人が他の相続人に相続分に見合ったお金以外の物を渡す方法。 |

| 共有分割 | 相続財産を遺産分割協議や法定相続分に応じて共有する方法。公平な方法ではあるが、資産の自由度は低下する。 |

・遺産分割の方法は組み合わせることが可能です。

・遺産分割協議は、相続税申告までには完了させておく必要があります。

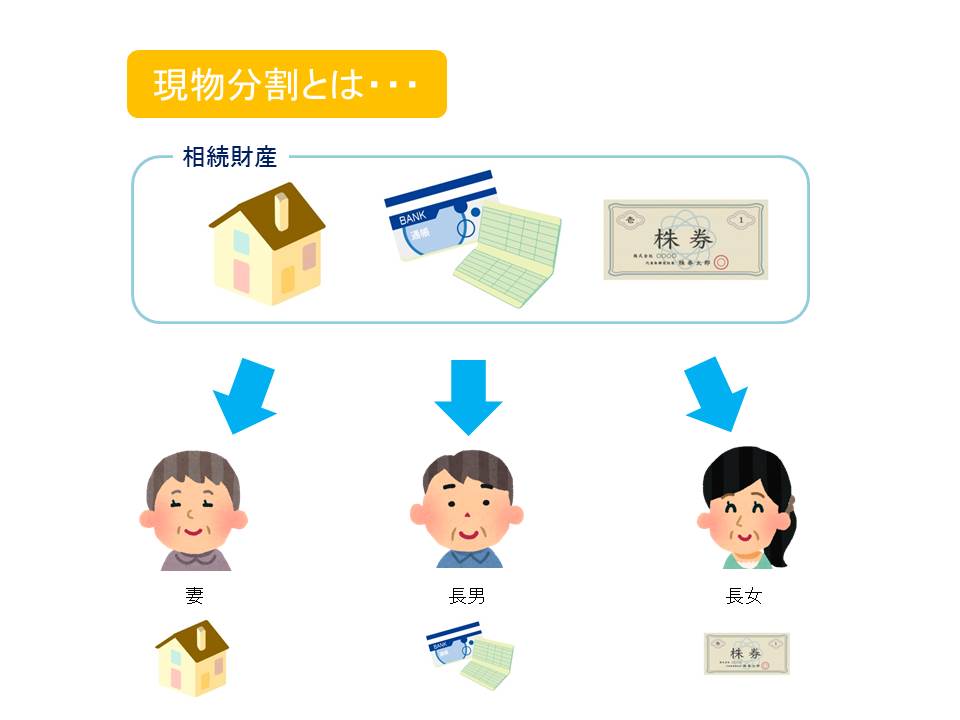

現物分割

「現物分割」とは、相続財産を現物ごとに分割する方法です。例えば、自宅は妻、預貯金は長男、株式は長女といったように現物をそのまま分割します。

一般的に、よく行われる分割方法で他の分割方法よりも手続きは比較的進めやすいですが、それぞれの財産によって評価や金額が異なるため、平等に分割することが難しいことが多い分割方法です。

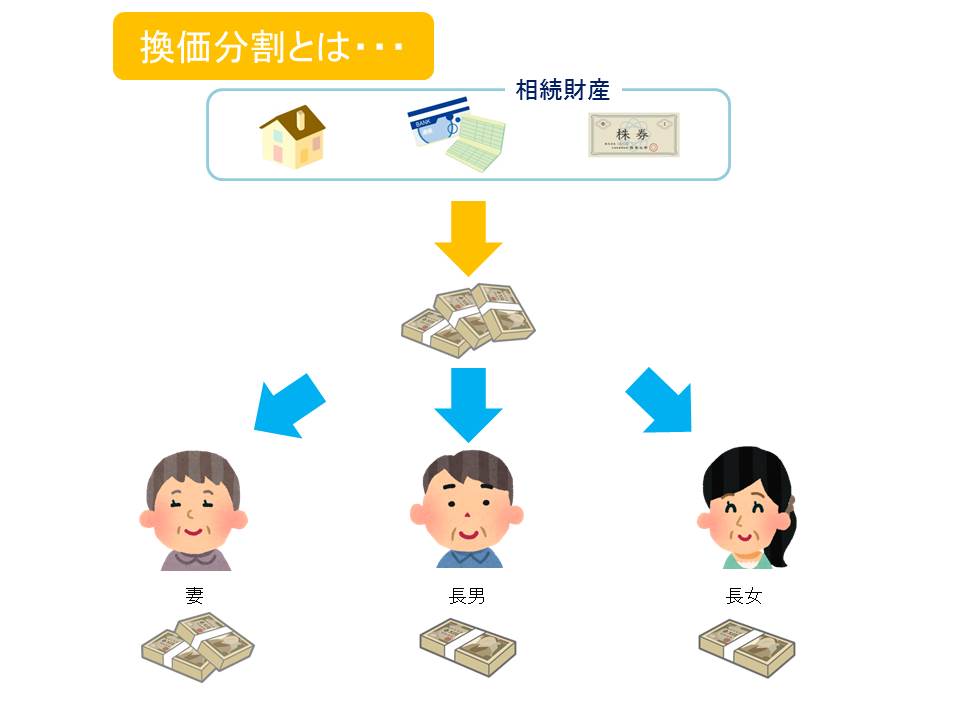

換価分割

「換価分割」とは、相続財産のうち例えば不動産や有価証券等の一部または全部を売却して現金に換えてからそれぞれの相続人に分割する方法です。

平等に分割できるという良さはありますが、売却するためには手間や時間がかかる場合も多く、また、譲渡所得税等の税金がかかるケースもあります。

換価分割を行う場合には事前にこれらの税金面も考慮する必要があります。

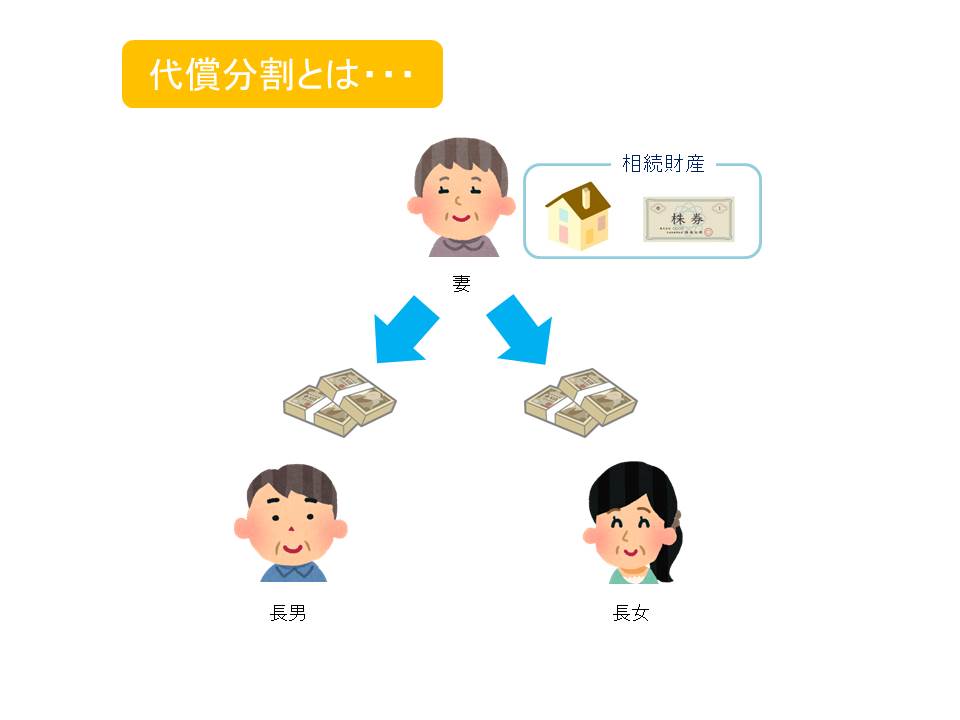

代償分割

「代償分割」とは、例えば、相続分以上の財産を取得した場合や不動産等を一部の相続人が相続し、他の相続人に相続させなかったため不平等が生じた時に、他の相続人に金銭(代償金)を支払う分割方法です。

ただし、この時に調整できる金銭(代償金)を準備できる資力があるかどうかがポイントになります。

代物分割

「代物分割」とは、ある相続人が相続分以上の財産を取得したケースで他の相続人との不平等を解消する場合に、金銭で支払うのではなく不動産や有価証券等の現物を他の相続人に譲渡し不平等をなくす方法です。

「代償分割」は金銭で支払うのに対し、「代物分割」は金銭以外のモノを渡す分割方法です。

ただし、不動産等を与えた場合には譲渡所得税の対象になるケースもあるため、事前にこれらの税金面についても検討が必要です。

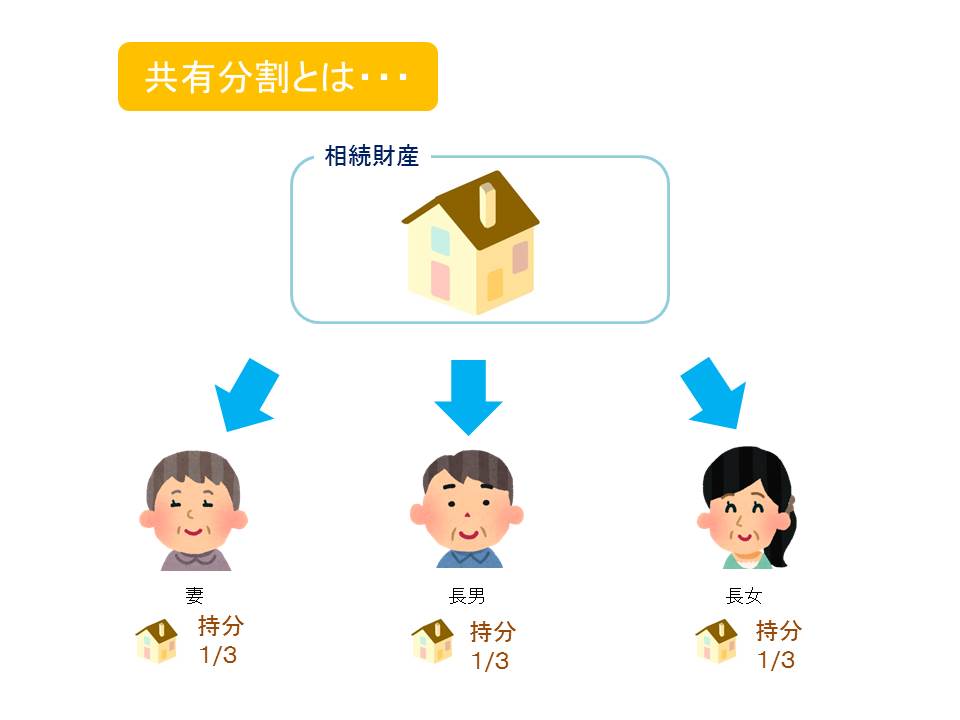

共有分割

「共有分割」とは、法定相続分や遺産分割協議の内容に応じてそれぞれの持ち分を決め、相続財産、例えば不動産の一部または全部を相続人全員で共有する分割方法です。

この方法は、平等に相続することはできますが、相続のたびに共有者が増えてしまったり、この不動産を処分したい場合に全員の同意をまとめる必要があります。

そのため、手間や時間がかかってしまいスムーズに進まない可能性があります。

遺産分割前に遺産の一部を処分してしまった場合

被相続人が亡くなった後、遺産分割を行う前に相続人の1人が遺産を勝手に処分してしまうことがあります。

例えば、亡くなった方と同居していた相続人が、亡くなった方の通帳から勝手に預金を引き出してしまう等の場合が考えられます。

このケースでは、引き出した相続人も含め相続人全員の同意がなければ、引き出した預金は遺産分割の対象にはなりませんでした。

このことによって、遺産の一部を勝手に処分した相続人が得をするようなことが起こる可能性がありました。

ところが法改正によって、今後は処分した相続人を除いて他の相続人全員の同意があれば、遺産分割前に遺産の一部が処分された場合であっても、その財産を遺産とみなして遺産分割の対象とすることが可能となりました。

遺産分割協議についてはこちら👇をご覧下さい。

遺産分割協議について

遺産分割協議について

寄与分と特別受益

税理士・行政書士 大長正司

「寄与分」とは、被相続人の財産の維持や増加等に特別貢献した相続人に、その貢献に値する分(「特別の寄与」)を相続分に加算する制度です。

また、「特別受益」とは、被相続人から生前に贈与等の特別な経済的な利益を受けた場合に、この経済的利益分を相続分から差し引く制度です。

寄与分や特別受益について、相続人同士の話し合いがまとまらない場合は、家庭裁判所の調停や審判等によって決めることもできます。

寄与分について

寄与分が認められるのは相続人のみです。

例えば、相続権のない兄弟姉妹が被相続人の財産の維持や増加等に貢献しても寄与分をもらうことはできません。

寄与分の対象とされる「特別の寄与」とは、以下のとおりです。

・被相続人の事業に関する労務の提供

・被相続人の事業に関する財産上の給付

・被相続人の療養看護

通常の範囲内で行った夫婦間や親子間の療養看護は寄与分の対象外です。

また、報酬をもらいながら事業を手伝っていた等の場合も寄与分の対象外となります。

特別の寄与の大切なポイントとして、無償性、専従性(片手間ではない)、継続性が挙げられます。

税理士・行政書士 大長正司

・寄与分のある相続人:(相続開始時の財産-寄与分)×寄与分のある相続人の法定相続割合+寄与分

・寄与分のない相続人:(相続開始時の財産-寄与分)×寄与分のない相続人の法定相続割合

相続人以外の親族(6親等内の血族と3親等内の姻族)が被相続人に対して無償の介護を行った場合、この介護について貢献した分を請求できる権利が創設されました。 例えば、被相続人の子の配偶者(相続人ではない親族)が被相続人のために無償で介護をしてきた場合等が該当します。

特別受益について

被相続人から生前に受けた特別な贈与や遺贈は、特別受益となります。

特別受益は、相続人が受けた生前贈与等を遺産の前渡しとみなし、相続時の財産に加算したうえで相続分を計算する制度です。

・婚姻のための贈与

・養子縁組のための贈与

・生計の資本としての贈与

・相続人が受ける遺贈

税理士・行政書士 大長正司

・特別受益のある相続人:(相続開始時の財産+特別受益)×特別受益のある相続人の法定相続割合-特別受益

・特別受益のない相続人:(相続開始時の財産+特別受益)×特別受益のない相続人の法定相続割合

税理士・行政書士 大長正司