例えば、お金が足りなくなった時に親から借金した場合、その行為がもし贈与をみなされたら、贈与税を納めなければいけなくなる可能性あります。

このように、親族間の借入が贈与とみなされないようにするためにはいくつかの注意点があります。

今回は、贈与の判定チャートから贈与とみなされないためには、どんな点に注意すれば良いかをご紹介します。

客観的に借金であることを証明することが必要

親族間の借入は、一般的によくみられます。

親族間の借入で気をつけなければならないのは「贈与税」。

特に、夫と妻、親と子、祖父母と孫などの特殊関係者の間で借金をする場合には注意が必要です。

親族間の借入は、客観的にみて借入であることを証明できなければ借入とは認められず、実態は贈与だとみなされて贈与税が課税されてしまうことが考えられます。

客観的に借金であることを証明することが必要

親族間の借入について、税法上は利率や返済期間、返済の方法、毎月の返済額などについて明確に定めていないと、借入ではなく贈与とみなされてしまう場合があります。

そのため、お金がある時に払ってくれればいいとか、将来の出世払いでいいという借金の仕方は認められません。

また、借りる人の返済能力を超えていたり、実際に借りた人が返済している実績を証明できない場合も贈与とみなされる可能性があります。

さらに、借金返済のお金が本人の財産から出ていなければ、やはり贈与とみなされてしまうことがあります。

親族間の借入を贈与とみなされないための正しい方法

親族間の借入を贈与をみなされないためには、ポイントがあります。

それは、親族間の借入であっても、「第三者から借りた場合と同じように契約する」ということです。

すなわち客観的な証拠をそろえておくことが大切です。

証拠を残すときのポイント

- 金銭消費貸借契約書の作成:借入期間、妥当な金利(一般的な銀行の借入利息と同程度の金利)、返済方法などを定め、印紙を貼っておくこと。

- 適正な返済条件を定めておく:借金した人の収入から判断し、返済できる返済条件(返済期限や返済額など)を決めておくこと。

- 明確な証拠を残す:契約で定めた条件に従った返済事実を裏付ける証拠を残すこと(例えば、銀行口座に振り込みの事実を残す)。

返済の事実を証明するためには、定期的に借りた人の銀行口座から貸した人の銀行口座へ振り込み手続きをとることがポイントです。

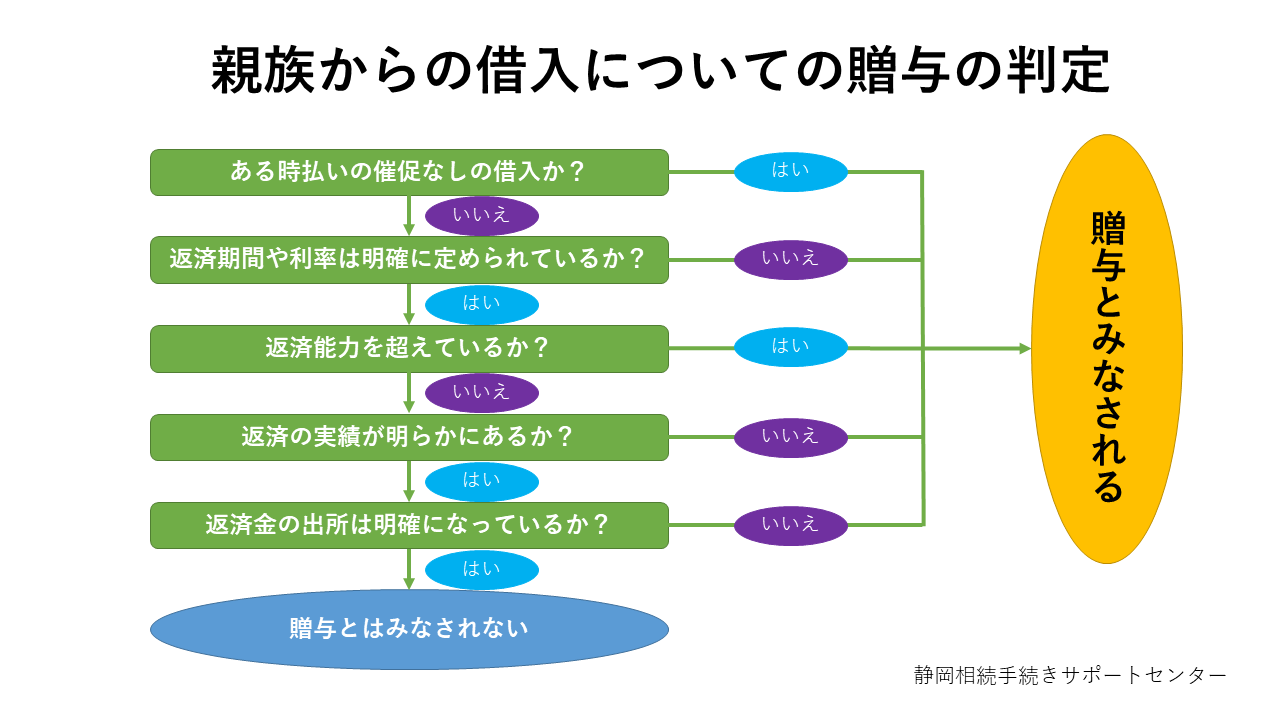

下記の「親族からの借入についての贈与の判定」をご覧ください。

この表の各項目に従って、それぞれ「はい」、「いいえ」で確認していくと、贈与とみなされる場合、贈与とはみなされない場合が判断できます。

この表から、親族間の借入を贈与とみなされないための注意点を明確にすることができます。

贈与とみなされないためには、いくつかのハードルがあります。

親族間借入の貸付利息の取り扱いについて

親族間の借入における貸付利息にも注意点があります。

一つ目の注意点として、親族間だから無利息にするというケースがみられますが、この場合その利息に相当する金額が贈与されたものとみなされ、借り入れた人に贈与税が課税されることがあります。

二つ目の注意点としては、貸した人が利息に相当する金額を受け取った場合、確定申告(生計を一にする場合を除く)しなければいけません。

この場合、貸付利息は「雑所得」として申告することになります。

貸付利息の確定申告のメリットとしては、「借入の客観的な証拠を残す」ことができるということです。

貸付利息の注意点

- 「無利息」は、贈与されたものとみなされる場合がある。

- 貸付利息を受け取った人は確定申告しなければならない。

親族間の金銭借入を贈与とみなされないようにするためには、注意すべきことがいくつもあります。

贈与とみなされて、想定していなかった贈与税が課せられてしまうことのないように、一つ一つ注意点を確認しておきましょう。