相続税の税額控除の一つ「未成年者控除」について解説します。

未成年者控除の具体的な控除額の計算方法や要件、役割などご案内します。

未成年者控除が設けられている理由

民法改正により、2022年4月1日より未成年者の年齢が18歳未満に変更されています。

一般的に、未成年者は成人するまで養育費がかかり、また、年齢や進路によっては高額な教育費がかかる場合もあります。

そのため、例えば両親のどちらかが亡くなり相続税の支払いが生じた場合、相続税の負担をできるだけ少なくしてあげようという制度です。

未成年者控除の具体的な計算式

未成年者控除の具体的な計算式は次のとおりです。

控除額は、その未成年者が相続財産を取得したときの年齢によって異なります。

具体的な控除額

※相続開始時の未成年者の年齢は切り捨てで計算します(例:13歳8ヶ月で相続→13歳)。

したがって、(18歳ー13歳)× 10万円 = 50万円 となります。

未成年者控除の要件

適用要件

- 相続財産を取得した時点で未成年者(18歳未満)であること

- 相続財産を取得した時点で日本国内に住所があること

- 相続又は遺贈により財産を取得したこと

- 相続財産を取得する未成年者が法定相続人であること

未成年者控除の適用を受けたい場合は、以上の4つの要件を満たす必要があります。

ここで適用要件③の取得要件について確認しておきます。

例えば、父が亡くなり今後は母が養育にかかる費用を負担することになったケースにおいて、もし未成年者の子に全く財産を相続させないとした場合は未成年者控除の適用を受けることはできません。

未成年者控除と扶養義務者の関係

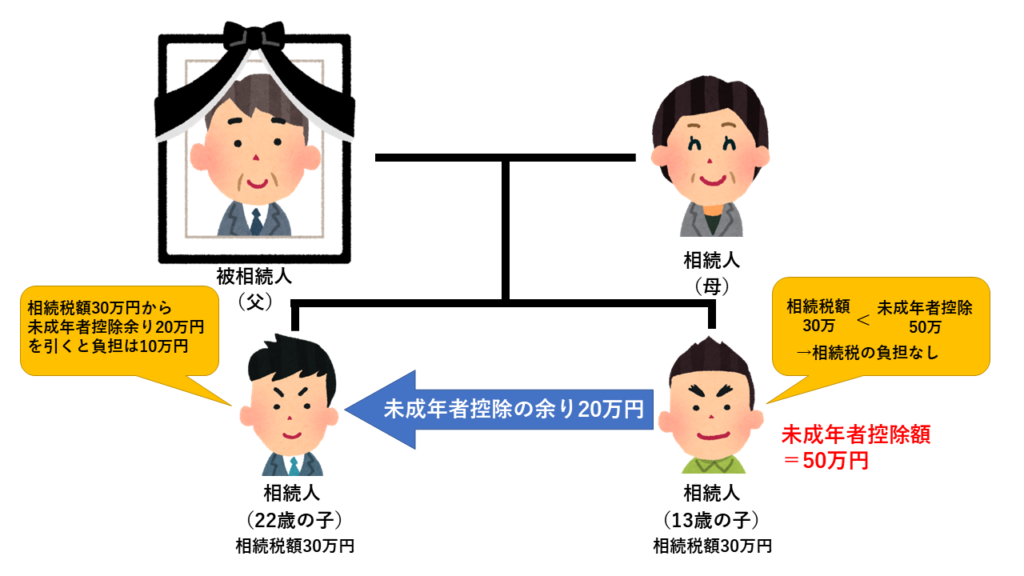

上記の図をご覧ください。

相続人は妻と子2人の例(子のうち1人は未成年者)です。

この場合の未成年者控除額は50万円。

控除前の子の相続税がそれぞれ30万円だったとすると、未成年者控除により13歳の子は相続税の負担額が0円になります。

未成年者控除の良い点は、控除額が未成年者本人の相続税額を超える場合は、その超える部分(このケースだと20万円)については、他の相続人の相続税額から控除できることです。

このように未成年者控除に余りが出た場合は、他の相続人にその余りを渡すことができます。

ただし、この未成年者控除の余りを受け取ることができる人は「未成年者の扶養義務者」という条件があります。

その理由は、未成年者の今後の養育のための費用は扶養義務者が負担するだろうと考えられるからです。

扶養義務者

- 夫や妻

- 父母

- 祖父母

- 兄弟姉妹

- 家庭裁判所が扶養義務者と定めた3親等内の親族

- 生計を一とする3親等内の親族 等

扶養義務者は実際に扶養しているかどうかは問われません(扶養義務者は複数人が該当する場合があります)。

未成年者控除を有効に使うためにも、未成年者の今後の生活を考慮しながら誰に財産を相続させるか検討することが大切です。

相続人に未成年者がいる場合の注意点や特別代理人の選任方法についてはこちらをご覧ください。

相続人に未成年者がいる場合の注意点。特別代理人の選任方法や選任の流れについて

相続人に未成年者がいる場合の注意点。特別代理人の選任方法や選任の流れについて

生前の相続税対策や相続手続き、相続税の申告などでお困りの方は、静岡相続手続きサポートセンターにお気軽にお問い合わせください。